财务报销基本常识

一、报销基本原则

1.真实性

应保证取得的票据真实、有效,保证报销经济业务事项真实、有效,经费负责人对提交报销的相关经济业务事项取得的票据等材料的真实性承担直接责任。

2.合规性

落实过紧日子精神,发生的费用必须合理,报销票据必须是合法取得的单据,不得涂改、伪造,报销事项及报销手续应符合国家和学校的相关规定,切实提高资金使用效益。

3.相关性

所报销的经济事项必须与工作履职、项目任务相关,不得无预算或超预算报销;所报销的票据内容应与实际经济业务内容一致,避免填写不实信息。

4.及时性

对于发生的各项经济业务支出事项,应及时报销,根据《会计法》及相关财务制度规定,当年开具的发票原则上应在当年内报销,确因特殊情况未及时报销的票据,目前暂可延至次年6月30日之前。

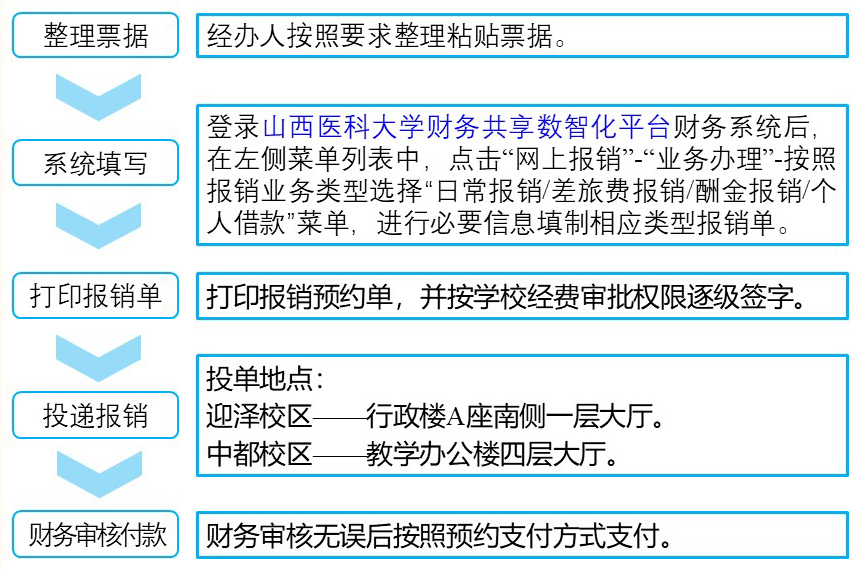

二、报销流程

三、报销审批权限

四、票据基本指引

(一)开票信息

单位名称:山西医科大学

收款账号:0502121109036400733

开户行名称:中国工商银行股份有限公司太原迎泽支行

开户行12位大额行号:102161000113

纳税人识别号:1214000040570003XB

单位地址:山西省太原市新建南路56号

增值税发票开票联系电话:0351-3985318

山西省行政事业单位资金往来结算票据(电子)发票开票联系电话:0351-3985059

(二)票据粘贴要求

为便于会计凭证的装订和会计档案的管理,报销的票据粘贴要规范、牢固,必须使用统一的单据粘贴单。(在计划财务部网站“常用下载”自行下载使用)

1.票据分类

原始票据应按照报销经济事项进行分类整理,把相同事项的票据粘贴在一起。

2.票据粘贴

①原始票据应沿装订线,对齐粘贴单其他三个边缘由上而下、自左至右均匀排列依次展开,整体呈鱼鳞状粘贴,切勿将票据集中于粘贴单中间或上下边缘。

②票据粘贴间隔应根据票据张数、大小确定,不要太过密集,保持粘贴单平整、均匀,票据一目了然,不超出粘贴单范围。

③票据粘贴要牢固,防止票据脱落丢失,确保报销原始票据的完整性。

五、报销禁止事项

1.经费负责人须秉承诚信原则,如实开展财务报销,不得弄虚作假,转移、套取经费。

2.经费负责人需严谨行使经费支出审批权,对票据的真实性以及经费支出的真实性、合法性、合规性承担责任,严禁授意他人代替签字。

3.经费使用事由应客观存在,不得虚构打印、制作、印刷、耗材等业务。

4.出差事项和人员名单必须真实且能够人票对应,不得虚报;差旅活动应具有明确的公务目的,不得进行无实质内容的调研学习;不得以任何理由和名义进行公款旅游。

5.各类会议、培训中,参会、参训人员不得虚构,不得虚报会议费、培训费和超标准超范围开支。

6.劳务费人员名单须真实有效,不得虚构、冒领劳务费和专家咨询费。

7.所有应当通过采购流程的,不得擅自拆分,化零为整,规避相关手续。

8.与项目经费无关的人员和事项所产生的费用票据,不得纳入报销范围。

初审初校:张 阳

复审初校:吴李红

终审终校:畅 飞

发 布:解 腾